FP資格取得後 改めて確定拠出年金の準備状況の確認と必要な見直しを行った

目次

運用成績が好転したポイント

ポイントは 3点

スイッチング 拠出金配分変更 マッチング拠出設定

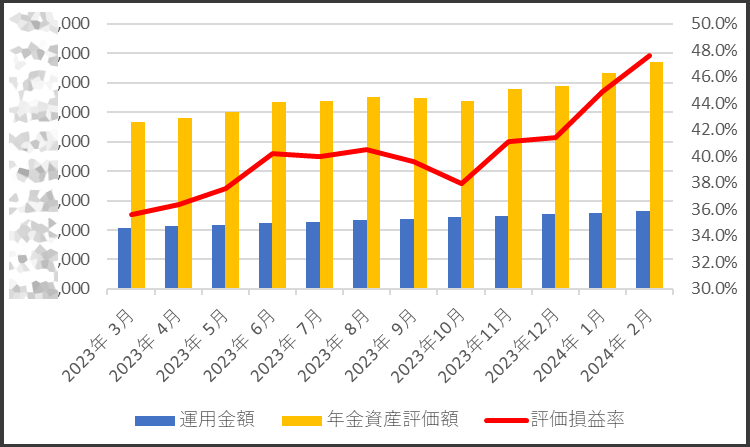

この1年の運用実績

| 評価収益率 | ◎ | 後半に急上昇 |

| 年金資産評価額 | 〇 | 順調に増加 |

| 運用金額 | ー | 毎月の拠出金は一定 |

運用成績が好転した背景

| 外的要因 | 米国株 日本株 株価上昇 |

| 内的要因 | 運用方法の見直し |

運用方法の見直し内容

運用方法の見直しとして、①運用先の変更、②運用方法の変更 に取り組むことに

| アクション | 企業型確定拠出年金の特徴 | 結果 |

| ①運用先の変更 | 運用先の選択肢が限定されている | 外国株式 インデックスファンド |

| ②運用方法の変更 | 自ら出来ることが限定されている | ①スイッチング ②拠出金配分変更 ③マッチング拠出 |

なぜ外国株式インデックスファンドなのか

- コロナ明け 個人、企業の経済活動(リベンジ消費)が活発化

- 円安基調

- 利率の低い元本保証型の割合が高くリスクには強いが、運用益は期待できない

- 元本保証型の割合は一定量あるので、若干のリスクを負っても良い

- (その結果)外国株式 パッシブ(インデックス)ファンド を選択

(見直し①)スイッチング

スイッチング とは:

これまで貯まった運用資産の一部(割合)を変更すること

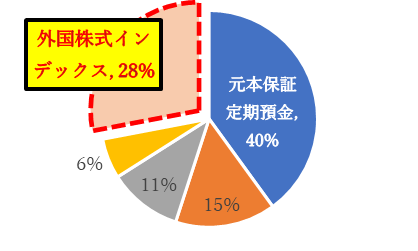

スイッチング ビフォー アフター

【ビフォー:2023年3月】

外国株式インデックス:6%

定期預金:64%

【アフター:2024年2月】

外国株式インデックス:28%

定期預金:40%

スイッチング時に考えたこと

| 方針・ポリシー | 背景・思い |

| 一度に大きな金額 をスイッチングしない | リスクが高い(相場の上下は読めない) |

| 定期的に 決まった額をスイッチング | リスク分散(相場の上下は読めない) |

| タイミング は計らない | 素人の売買(相場の上下は読めない) |

スイッチング履歴

- スイッチングを開始したのは 2023年4月

- 当初 どのくらい どのようなタイミングで を模索しながらスタート

- 最終的には 毎週月曜日に定額をスイッチング に落ち着く

- 売却・購入の一連の売買が成立するのは、4日後の木曜日

- その時の株価等は一切気にせず 決めたタイミング(月曜日)でスイッチングを継続

(見直し②)拠出金配分変更

配分変更 とは:

毎月の掛金で購入する運用商品の配分比率を変更すること

拠出金配分変更 ビフォー アフター

毎月の掛金 \20,000 の運用先を変更した

| 【ビフォー】 2023年3月以前 | 【アフター】 2023年4月以降 | |

| 運用商品 | 元本保証型 定期預金 | 外国株式インデックスファンド |

| 配分比率 | 100% | 100% |

拠出金配分変更前に考えておくこと

- 元本保証型ではなく、必ず元本割れのリスクがある

- ちりも積もれば の考え方で定時拠出は有効

- 定時拠出は リスク分散:定期的にタイミングを計らず のポリシーにマッチ

(見直し③)マッチング拠出設定

マッチング拠出 とは:

会社が拠出する掛け金に加え、加入者が追加拠出を行うこと

マッチング拠出 ビフォー アフター

毎月の掛金\20,000に、会社のマッチング拠出限度額\5,000の追加拠出を設定した

| 【ビフォー】 2023年3月以前 | 【アフター】 2023年4月以降 | |

| 拠出金 | \20,000/月 | \25,000/月 (\20,000+\5,000) |

マッチング拠出設定時に考えておくこと

- 税制面の優遇あり( 所得控除の対象 )

- 拠出金を少しでも増やし、ちりも積もれば の考え方

- \5,000/月 であれば家計への影響は小さいと判断

- iDeCo(個人型確定拠出年金)の加入に影響がでる場合ある

まとめ

- 投資にリスクはつきものであるので、許容できるリスク内での運用方針とした

- 2023年度は株式市場好調の恩恵を受けた結果となるが、運用見直しの効果もあった

- 株式市場の好調は永遠に持続しないが、長期運用により年金資産の増額を図ってゆく

コメント