妻の転職で企業型確定拠出年金から個人型確定拠出年金への切り替えが必要となった

目次

はじめに わかったこと

転職で企業型確定拠出年金から個人型確定拠出年金への切り替え時

・時間と労力がかかる

・切り替えを怠ると、余分な費用の発生、将来の手続きが複雑になる

略語

企業型確定拠出年金:企業型DC

個人型確定拠出年金:個人型DC iDeCo(イデコ)とも呼ぶ

運営管理機関からのお知らせ

- 4/1付で転職した妻に対し、前職の企業型DC加入者資格喪失のお知らせが届いた。

- 内容は、10/末に移換手続き期限が来るため、移換の手続きを促すものであった。

- 私がこの存在を知ったのは、期限直前の9月、慌てて手続きのサポートを行った。

- 結果、ぎりぎり期限内に移換を完了した。

このまま移換手続きを行わなかった場合、これまで積み立ててきた年金資産はどのようになってしまうのかを調べてみた。

| 初報 | 4/4 | 移換等の手続きの依頼、期限(10/末)のお知らせ |

| 2報:期限3ヶ月前 | 7/1 | 期限3ヶ月前のお知らせ |

| 終報:期限1か月前 | 9/20 | 期限前の最終通知、移換の督促 |

どういった場合に移換手続きが必要となるのか?

| 手続きが必要となる場合 | 条件(あれば) | 加入DC |

| 転職 | 転職先企業型DCに加入 | 企業型DC |

| 転職先企業型DCに加入しない | 個人型DC | |

| 転職先に企業型DCが存在しない | ||

| 企業型DCの加入除外者(役員就任等)となる | ||

| 勤務先が企業型DCの事業者でなくなる | ||

| 配偶者の扶養に入る(第3号被保険者) | ||

| 自営業や求職中 | 国民年金保険料を納付 | |

| 国民年金保険料を納付免除 | 個人型DC(※) | |

| 海外居住(住民票除票) | ||

期限内に移換手続きを行わなかった場合

運用資産がすべて売却(現金化)される。その後、

(パターン1)口座があれば、本人の申し出なしで移換される場合あり

(パターン2)口座がなければ、国民年金基金連合会へ自動移換

自動移換発生時のデメリット

本来不要な手数料が発生する(手数料例)

1 自動移換時の手数料:4,348円

2 自動移換後の管理手数料:52円/月

3 自動移換後の資産を個人型DCへ移換時の手数料:3,929円

4 死亡一時金や脱退一時金の受け取り請求時の手数料:4,180円

資産運用ができない = 現金のまま管理

自動移換中はDCの通算加入期間中に含まれない

⇒ 老齢給付金の支給開始時期に影響する恐れあり

老齢給付・障害給付が遅れる

⇒ 給付を受けるには、個人型DC/企業型DCの手続きが必要

移管先の選定 個人型DCへ

- 妻の移管条件は 転職+転職先に企業型DCが存在しない のパターン

- よって、個人型DCの選択 となった

個人型DC:iDeCo(イデコ)の申し込み

iDeCo(イデコ)申し込みの条件として考慮したこと

・運用商品のラインナップが豊富

・移換手数料、口座管理手数料が安い(または0)

・手続きやその後の維持管理が簡単

結果

ネット証券 に申し込みを行った

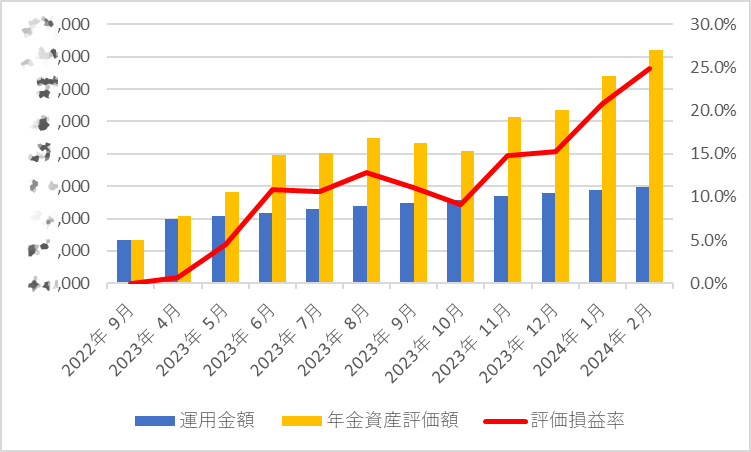

iDeCo(イデコ)の申し込み後の運用実績

資産移換を行ったことのメリット

移換で発生した手数料は 2,829円のみ

ネット証券にiDeCoを申し込むことにより

・豊富な商品ラインナップから商品選択を行った

・口座維持手数料0円

iDeCo開始後1年半で 約25%の運用益が発生

まとめ

- 転職時の年金資産移換手続きは速やかに実施した方がよい

- 早期に実施すれば、その分運用期間も長くすることが可能

- 資産移換を終え、運用を開始したことで、運用益が望めるようになった

⇒ 仮に移換を怠っていれば、手数料ばかりが発生し、元本割れが発生していた

コメント